Méthode 50/30/20 : Ça veut dire quoi et comment l’appliquer pour gérer votre budget ?

Vous cherchez une règle simple pour reprendre le contrôle de vos finances et enfin comprendre où part votre argent chaque mois ? Vous avez peut-être entendu parler de la méthode des 50/30/20, mais vous vous demandez concrètement ce que cela implique.

Sur caveutdirequoi.com, on décortique pour vous les concepts qui peuvent améliorer votre quotidien, et aujourd’hui, nous allons plonger au cœur de cette fameuse règle budgétaire.

Accrochez-vous, car comprendre la méthode 50/30/20 pourrait bien changer votre rapport à l’argent !

Vous manquez de temps ? Retrouvez l’essentiel de cet article résumé dans notre infographie en fin d’article

Ça veut dire quoi la méthode des 50/30/20 ?

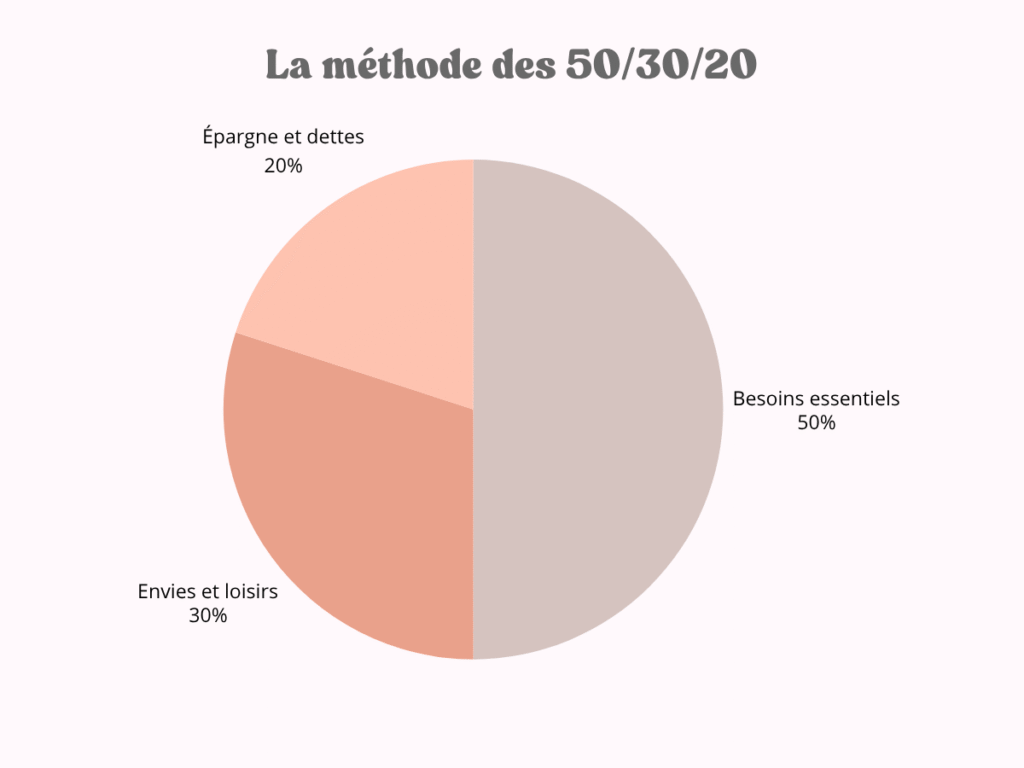

Alors, ça veut dire quoi la méthode 50/30/20 ? C’est une règle de gestion budgétaire très populaire qui propose de répartir votre revenu net mensuel (c’est-à-dire ce que vous touchez réellement après impôts et prélèvements) en trois grandes catégories de dépenses : 50% pour vos besoins essentiels, 30% pour vos envies et loisirs, et 20% pour votre épargne ou le remboursement de vos dettes.

L’idée est d’offrir un cadre simple et flexible pour équilibrer vos dépenses, éviter de vivre au-dessus de vos moyens et construire votre sécurité financière future.

Autour de la méthode 50/30/20 : Termes associés

Avant de plonger plus en détail, il est utile de connaître quelques termes qui gravitent autour de cette approche :

- Synonymes et concepts proches : Quand on parle de la méthode 50/30/20, vous pourriez aussi entendre des expressions comme « règle budgétaire », « gestion de budget », « planification financière personnelle » ou « budget personnel équilibré ». Ce sont toutes des notions qui visent à une meilleure maîtrise de ses finances.

- Antonymes (ou ce qu’elle vise à éviter) : Cette méthode s’oppose aux « dépenses impulsives », à l' »absence totale de budget », au fait de « vivre au jour le jour » sans vision financière, ou encore au fait de « vivre au-dessus de ses moyens », ce qui mène souvent à l’endettement.

Comprendre les trois piliers de la méthode 50/30/20

Pour bien appliquer cette méthode, il est crucial de comprendre ce que recouvre chaque catégorie.

Les 50% : Les Besoins Essentiels

Cette première catégorie, la plus importante en termes de pourcentage, concerne toutes vos dépenses incompressibles et vitales.

Ça veut dire quoi concrètement ? Il s’agit des frais que vous devez absolument payer pour vivre décemment. Pensez notamment à :

- Votre loyer ou le remboursement de votre prêt immobilier.

- Vos assurances (habitation, voiture, santé, etc.).

- Vos transports essentiels (abonnement aux transports en commun, essence pour aller au travail).

- Votre alimentation de base (les courses pour les repas du quotidien).

- Vos factures d’énergie (électricité, gaz, eau).

- Vos frais de santé non remboursés.

- Les remboursements minimums de vos crédits à la consommation.

L’objectif est que l’ensemble de ces dépenses ne dépasse pas la moitié de votre revenu net.

Les 30% : Les Envies et Loisirs

Cette part de votre budget est dédiée à tout ce qui rend la vie plus agréable mais n’est pas strictement nécessaire à votre survie.

Ce sont les dépenses qui améliorent votre qualité de vie et vous permettent de vous faire plaisir.

Dans cette catégorie, vous aurez :

- Les sorties (cinéma, concerts, théâtre).

- Les restaurants et les verres entre amis.

- Le shopping « plaisir » (vêtements non essentiels, gadgets, décoration).

- Les abonnements (plateformes de streaming, salle de sport, magazines).

- Les vacances et les week-ends.

- Vos hobbies et activités de loisir.

C’est une catégorie importante pour votre bien-être, mais c’est aussi souvent là que vous pouvez faire des ajustements si besoin.

Les 20% : L’Épargne et le Remboursement des Dettes

Enfin, la dernière catégorie, et non des moindres, concerne la construction de votre avenir financier.

Ces 20% sont cruciaux pour votre sécurité et vos projets à long terme.

Vous y allouerez des sommes pour :

- Constituer une épargne de précaution (le fameux « fonds d’urgence » pour faire face aux imprévus).

- Épargner pour des objectifs spécifiques (achat d’une voiture, apport pour un bien immobilier, études des enfants, un grand voyage).

- Investir (en bourse, dans l’immobilier locatif, etc., selon votre profil et vos objectifs).

- Rembourser vos dettes de manière anticipée (au-delà du minimum requis pour les crédits à la consommation, par exemple), ce qui vous fera économiser des intérêts.

Comment mettre en pratique la méthode 50/30/20 ? Guide étape par étape

Comprendre la théorie, c’est bien, mais passer à la pratique, c’est mieux ! Voici comment vous pouvez concrètement appliquer la méthode 50/30/20 :

- Calculez votre revenu net mensuel : C’est la base. Prenez votre salaire après impôts et toutes les déductions. Si vos revenus sont irréguliers, essayez de calculer une moyenne sur plusieurs mois.

- Listez toutes vos dépenses actuelles : Pendant un mois, notez scrupuleusement toutes vos sorties d’argent. Utilisez une application de suivi budgétaire, un carnet, ou un tableur. Soyez exhaustif !

- Catégorisez chaque dépense : Une fois la liste établie, affectez chaque dépense à l’une des trois catégories : Besoins (50%), Envies (30%), ou Épargne/Dettes (20%). Soyez honnête avec vous-même (ce café quotidien : besoin vital ou petite envie ?).

- Calculez les pourcentages actuels et ajustez : Additionnez les montants pour chaque catégorie et calculez le pourcentage que cela représente par rapport à votre revenu net. Si vous constatez que vos « Besoins » engloutissent 70% de votre revenu, par exemple, il faudra identifier des pistes pour réduire certaines dépenses ou augmenter vos revenus si possible. L’objectif est de tendre vers la répartition 50/30/20.

Pour vous aider à visualiser, voici un exemple de répartition pour un revenu net mensuel de 2000€.

Tableau : Exemples de répartition avec la méthode 50/30/20

| Catégorie | Pourcentage Cible | Montant Alloué (pour 2000€ net/mois) | Exemples de dépenses |

|---|---|---|---|

| Besoins | 50% | 1000€ | Loyer/Crédit immo, assurances, alimentation, transport essentiel, factures, santé |

| Envies | 30% | 600€ | Restaurants, sorties, shopping plaisir, abonnements streaming, vacances, hobbies |

| Épargne / Dettes | 20% | 400€ | Épargne de précaution, investissements, remboursement anticipé de crédits |

Ce tableau montre clairement comment votre revenu pourrait être idéalement structuré. Bien sûr, les montants exacts varieront en fonction de votre situation personnelle.

Le saviez-vous ? L’origine de la méthode 50/30/20

Savez-vous d’où vient cette règle si populaire ? La méthode 50/30/20 a été largement popularisée par Elizabeth Warren, aujourd’hui sénatrice américaine et ancienne professeure de droit à Harvard spécialisée dans les questions de faillite. Elle a présenté ce concept dans son livre co-écrit avec sa fille Amelia Warren Tyagi, intitulé « All Your Worth: The Ultimate Lifetime Money Plan », publié en 2005. L’objectif était de proposer un plan financier simple et accessible à tous pour éviter les difficultés financières et construire une stabilité sur le long terme.

Avantages et limites de la méthode des 50/30/20

Comme toute méthode, celle des 50/30/20 a ses forces et ses faiblesses.

Les points forts :

- Simplicité : C’est une règle facile à comprendre et à mémoriser.

- Flexibilité : Bien que les pourcentages soient donnés, il y a une marge de manœuvre au sein de chaque catégorie.

- Encourage l’épargne : En dédiant un poste spécifique à l’épargne, elle incite à mettre de l’argent de côté régulièrement.

- Aide à prioriser : Elle vous force à distinguer les dépenses essentielles des dépenses superflues.

- Vision globale : Elle offre une vue d’ensemble de vos finances et de leur équilibre.

Les points à considérer :

- Difficulté pour les bas revenus : Pour les personnes ayant de faibles revenus, la part des « Besoins » peut facilement dépasser les 50%, rendant la règle difficile à appliquer à la lettre.

- Fort endettement : Si vous avez des dettes importantes à rembourser, la part des 20% pourrait être entièrement absorbée par les remboursements, limitant la capacité d’épargne.

- Subjectivité des catégories : La distinction entre « Besoin » et « Envie » peut parfois être floue et dépend de chacun (une voiture peut être un besoin pour l’un, une envie pour l’autre).

- Nécessite de la discipline : Comme toute méthode budgétaire, elle demande de la rigueur et un suivi régulier.

À retenir : L’essentiel de la méthode 50/30/20 en bref

Pour synthétiser, voici ce qu’il faut absolument retenir :

- Ça veut dire quoi la méthode 50/30/20 ? C’est une stratégie simple pour répartir votre revenu net mensuel dans le but de mieux gérer votre argent.

- 50% pour les besoins : Couvre vos dépenses vitales et incompressibles comme le logement, la nourriture, les transports essentiels.

- 30% pour les envies : Concerne vos dépenses de plaisir, de loisirs et tout ce qui améliore votre quotidien sans être indispensable.

- 20% pour l’épargne et le remboursement des dettes : Permet de construire votre sécurité financière, d’atteindre vos objectifs futurs et de réduire votre endettement.

- Elle est simple à comprendre mais requiert de la discipline et une bonne catégorisation de vos dépenses pour être efficace.

En conclusion, la méthode des 50/30/20 est un excellent point de départ si vous souhaitez mettre de l’ordre dans vos finances personnelles.

Elle offre un cadre clair pour équilibrer vos dépenses et vous assurer que vous consacrez une partie de vos revenus à votre avenir financier.

N’hésitez pas à l’adapter à votre propre situation, car l’important est de trouver un système qui fonctionne pour vous et que vous pourrez maintenir sur la durée.

Alors, prêt à essayer de répartir votre prochain salaire selon cette règle ? Partagez votre expérience ou vos questions en commentaire !

Pour aller plus loin et trouver d’autres conseils sur la gestion de votre budget, vous pouvez consulter le portail « Mes questions d’argent » de la Banque de France : https://www.mesquestionsdargent.fr/

Infographie sur la méthode des 50/30/20

Avec cette infographie, vous pourrez vous souvenir de cette méthode simple pour gérer votre budget.